Как устроен рынок киберстрахования

1.694K

1.694K

5

5

Спрос подогревается

На рабочих станциях компании «Вайб» (название изменено. — Прим. ред.) был утрачен доступ к системе SAP ERP, что фактически остановило операционную деятельность. Изначально инцидент был воспринят руководством как масштабный технический сбой. Однако последующий анализ со стороны ИТ- и ИБ-подразделений показал, что речь идёт о целенаправленной атаке: злоумышленники зашифровали часть систем и виртуальной инфраструктуры, после чего оставили на скомпрометированных узлах файлы с требованием выкупа. После выявления атаки к восстановлению были оперативно подключены резервные копии и отказоустойчивые контуры, что позволило частично возобновить работу ключевых систем в течение 8 часов.

Финансовые последствия инцидента включали расходы на привлечение внешних специалистов по ИБ и оплату сверхурочной работы внутренней ИТ-команды. Эти затраты в рамках страхового покрытия были компенсированы страховщиком («АльфаСтрахование»), они составили около 4,5 млн рублей, что превысило размер уплаченной страховой премии.

Сегодня в России киберстрахование постепенно перестаёт быть формальным инструментом и начинает использоваться как механизм покрытия реальных операционных расходов при инцидентах. Это напрямую отражается и на динамике рынка. По данным Mains Group, в 2025 году объем рынка страхования от киберпреступлений вырос до 3,5–4 млрд рублей (в 2024-м — около 3 млрд). О позитивной динамике говорят и другие участники рынка киберстрахования. По оценкам СОГАЗ, за 2025 год рост количества заключённых компаниями договоров к 2024-му составил около 30%. С сентября 2025 года количество запросов на расчёт тарифов выросло на 200–300%, рассказал начальник управления страхования ответственности компании «Ингосстрах» Дмитрий Шишкин. По данным директора по развитию цифровых продуктов ООО «ТендерПро» Ольги Горчицыной, за год спрос на киберстрахование увеличился на 62,7%.

Рынок киберстрахования растёт приблизительно теми же темпами, что и ущерб от киберугроз, отмечает аналитик ФГ «Финам» Леонид Делицын. По итогам 2025 года 47% нападений хакеров на российские компании оказались успешными. Всего же число атак выросло на 42% — до 22 тыс. Также в числе стимулов: эволюция цифровых угроз и активное использование ИИ хакерами, ужесточение госполитики в сфере ИТ-безопасности, в том числе усиление внимания надзорных ведомств к соблюдению правил работы с данными. Вступил в силу приказ ФСТЭК № 117, принята законодательная база для оборотных штрафов по ФЗ-152, что сформировало ожидание серьёзных финансовых санкций.

Малый бизнес отстаёт

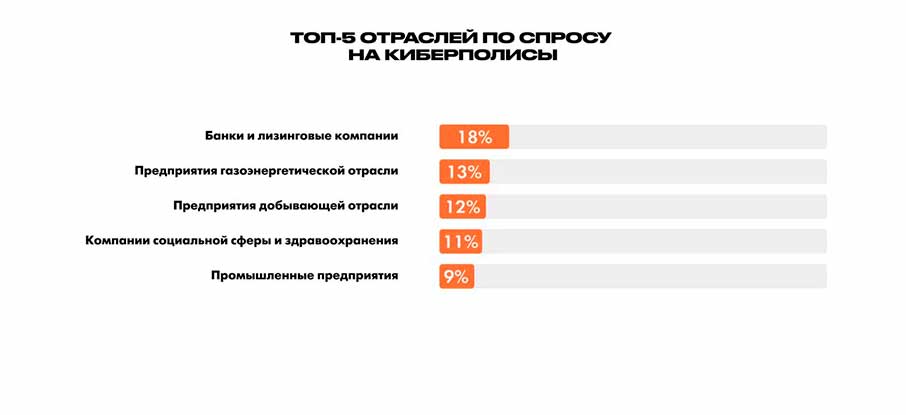

Спрос на услуги страховщиков в сфере ИБ в основном обеспечивают крупные компании, отмечают участники рынка. По данным «ТендерПро», на них приходится 74% торгов на услуги по киберстрахованию. На МСБ — 26%. Крупные компании всё чаще рассматривают киберриски как неизбежную часть операционной деятельности. Даже при высоком уровне защиты полностью исключить вероятность успешной атаки невозможно, поэтому остаточные риски переносятся в страховой контур, говорит директор корпоративного страхования «СберСтрахования» Зара Геворкян.

Источник: СОГАЗ

ИИ сделал атаки более быстрыми и дешёвыми, повысив тем самым вероятность инцидентов. Особенно уязвимы стали клиенты с малым бюджетом на ИБ, говорит руководитель направления по киберстрахованию «АльфаСтрахование» Алексей Буза. Тем не менее малый и средний бизнес пока недооценивает уровень угрозы и последствия, которыми может обернуться для них киберинцидент, отмечает Зара Геворкян.

Источник: ООО «ТендерПро»

Что тормозит развитие

Несмотря на впечатляющую динамику спроса на киберстрахование в 2025 году, случаи урегулирования убытков пока исчисляются единицами. По данным участников рынка, в прошлом году их было менее 10. Наибольшую известность получил кейс крупного промпредприятия, которое было застраховано от киберубытков в СОГАЗе и получило выплату в 150 млн рублей.

«Большинство бизнес-компаний не имеют чёткого представления о принципах работы киберстрахования, методиках оценки рисков и процедурах выплат. Отсутствие единых отраслевых стандартов и регуляторной базы дополнительно усложняет ситуацию», — считает директор центра консалтинга Angara Security Александр Хонин. Также эксперт видит препятствия для более активного развития киберстрахования в высокой стоимости полисов, длительном аудите ИБ-инфраструктуры перед оформлением полиса и существенных ограничениях по покрытию у типовых полисов.

Генеральный директор тендерной платформы по страхованию «СОПОС» Юрий Волков называет в числе барьеров следующие моменты:

- Покупателям полисов нужно раскрыть архитектуру безопасности страховщику или третьим лицам, которых он привлечёт для аудита. Также для расследования надо дать доступ «внутрь» третьим лицам.

- Договоры страхования киберрисков практически не выплатные по своему содержанию.

- Нет единого нормативного понятия о киберинциденте (для его подтверждения необходима справка из МВД).

На рынке наблюдается скорее рост интереса, чем массовые покупки полисов страхования, считает Юрий Волков. «Можно отметить разве что рост «подарков» коробочных полисов кибербеза от поставщиков ИБ-решений и штучные договоры от крупных компаний», — сообщил «Киберболоиду» эксперт.

Шансы получить страховое возмещение выше у крупных компаний, способных на момент заключения договора внести в полис изменения, исходя из понимания своего ИТ-ландшафта, способностей реагирования на киберинциденты и юридических возможностей, предупреждают специалисты.

Юрий Волков также отмечает недостаточно полные знания страховщиков в сфере ИБ: андеррайтерам часто трудно разобраться в технических деталях. У страховых компаний нет служб реагирования на киберинциденты, нет и «киберГАИ» на рынке, хотя такая потребность у бизнеса есть. Подрядчики должны быть заинтересованы в том, чтобы их решения проходили аккредитацию у страховщиков. В этом случае при оценке риска страховая компания может опираться не на индивидуальный аудит, а на уже подтверждённый уровень защиты: наличие конкретного сертифицированного ИБ-продукта упрощает андеррайтинг и может снижать стоимость полиса. Во многих странах страхование киберрисков развивается самими поставщиками ИБ-решений, включая использование ими собственных цифровых страховых компаний, что крайне перспективно и в России.

Покроет убытки, но не все

По данным ряда участников рынка, стоимость полиса для крупного бизнеса обычно начинается от 1 млн рублей, для среднего — от 300 тыс. рублей. Расширенные полисы, помимо кибератак и вредоносного ПО, как правило, включают риски непредвиденных технических сбоев, а также ошибок сотрудников и подрядчиков. Таким образом, страхование охватывает широкий спектр прямых убытков и операционных расходов, возникающих в результате киберинцидента, однако обычно не распространяется на регуляторные штрафы и выплаты выкупа злоумышленникам. «За рамками российских полисов остаются долгосрочный репутационный ущерб и потеря клиентской базы: эти последствия трудно привязать к конкретному страховому событию и ещё труднее оценить в деньгах на момент урегулирования», — говорит директор департамента «Страхование» «Рексофт» Никита Евсеенко.

Оформление полиса начинается с оценки уровня ИБ-рисков в компании. «Как правило, страхователь заполняет анкету или заявление, где рассказывает об уровне ИБ: от наличия антивирусного ПО до собственной команды SOC. Эти данные напрямую влияют на размер страховой премии», — рассказывает руководитель направления SOC «Инфосистемы Джет» Анна Богданова.

Премия и условия напрямую зависят от зрелости ИБ-инфраструктуры. Для двух одинаковых компаний с разным уровнем ИБ тариф может отличаться до 50%, предупреждает Алексей Буза. Компания «АльфаСтрахование» сама проводит ИБ-аудит, принимает результаты ИБ-аудита, которые делали своими силами клиенты, а также для оценки рисков использует опросники по ключевым вопросам о состоянии ИТ-инфраструктуры и ИБ-архитектуры, проводит интервью с ответственным за защиту информации.

В компании «Ингосстрах» проводят ИБ-аудит в зависимости от размера лимитов ответственности по договору страхования. «Мы ожидаем от страхователя хотя бы минимального уровня кибергигиены. По этой причине отказы в страховании участились», — говорит Дмитрий Шишкин. Также компания проводит OSINT-анализ, по результатам которого даёт обратную связь и предлагает варианты снижения рисков. «В «СберСтраховании» мы рассматриваем варианты применения новых технических решений. Например, удалённое неинвазивное сканирование информационных систем страхователей, в том числе через мониторинговые программы от внешних подрядчиков», — рассказала Зара Геворкян.

Страховщики при выставлении тарифа на киберполисы также учитывают проведение в компании киберучений для персонала, фишинг-симуляций и использование многофакторной аутентификации.

На что обратить внимание при заключении договора

Важно понимать, каким образом страховая компания будет проверять достоверность представленной информации об уровне ИБ и как именно будет рассчитываться сумма выплаты при наступлении страхового случая. Поэтому формулировки договора со страховщиком требуют особенно внимательного согласования, говорит Анна Богданова. Самое важное в договоре — описание страхового события. Страховщики пытаются сделать это «своими словами», при этом суды требуют чёткого и однозначного определения страхового события. Что будет написано в документе, то и придётся доказывать, предупреждает Юрий Волков. Необходимо:

- чёткое описание действий при событии;

- перечень того, что ляжет в основу доказательства наличия страхового события и затрат, ущерба страхователя;

- понимание того, как будет доказана причинно-следственная связь между ними.

Полис киберстрахования — это не щит от хакеров, отмечают эксперты, а инструмент управления рисками. Он позволяет компании компенсировать финансовые потери, если, несмотря на все предпринятые меры защиты, атака на информационные системы всё-таки оказалась успешной.